Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Оценка персонала по KPI

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

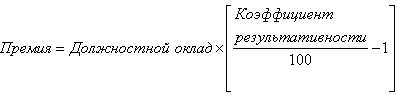

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

Вопрос: Роман добрый день! Зашла на Ваш сайт в поиске решения проблемы по начислению заработной платы менеджерам по продажам.

У нас сейчас менеджеры по продажам , плюс им начисляют премию 25% от оклада. Премия ни к чему не привязана. Такая система оплаты не как не стимулирует продавать больше. Директор поручил мне разработать систему оплаты труда менеджеров коммерческого отдела, которая бы позволила увеличить продажи, то есть стимулировала бы «продажников» продавать больше.

В интернете, в основном встречаются два варианта: % от объема продаж или % от поступления денежных средств. Какой вариант лучше применить? Есть ли у Вас опыт решения подобного вопроса? Заранее спасибо. Анна.

Ответ: Добрый день Анна!

А Вы не спрашивали у самих менеджеров, какая система оплаты им лучше: % от реализации или % от поступления денежных средств? Может у них есть идеи по этому поводу, и этот вариант подойдет предприятию в целом.

Конечно систему оплату труда, когда менеджеры коммерческого отдела не правильная, и директор прав, что такую систему надо менять. И у меня есть опыт изменения систем.

Я бы предложил следующий вариант: оставить без изменения оклад, а вот премию привязать одновременно к выполнению плана по реализации и к поступлению денежных средств.

Рассмотрим пример.

Пусть премия менеджеру составляет 0,1% от суммы реализации по его клиентам, и премия зависит - 50% от выполнения плана по реализации и 50% выполнение плана по . Перед началом месяца менеджеру ставится план: реализация продукции - 10 000 000 руб и , которых он курирует, не более 10% от объема реализации.

Проходит месяц и факт реализации 9 250 000 руб и 1 300 000 руб.

Проведем расчет. Файл, с данным расчетом, я Вам выслал. Все остальные могут скачать этот файл по ссылке, приведенной на данной старнице:

- Начисленная сумма премия: 9 250 000*0,1%=9250 руб.

- Премия к выплате с учетом выполнения : 9250 руб (начисленная премия) * 0,5 (вес плана по реализации)*(9 250 000/10 00 000) (процент выполнения плана)=4278,13 руб

- Премия к выплате с учетом выполнения плана по уровню дебиторской задолженности:

Рассчитаем допустимый уровень ДЗ: 9 250 000*10% = 925 000 руб. Рассчитаем премию: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(1300000-925000)/(925000) (коэффициент отражающий выполнение плана по дебиторской задолженности)=2750 руб

Таким образом премия составит:4278,13+2750 = 7028,13 руб.

За счет не выполнения плана премия была снижена на 9250 - 7028,13 =2221,87 руб.

С расчетом уровня дебиторской задолженности при такой формуле необходимо ввести важное дополнение: если дебиторская задолженность превышает установленный порог в 2 и более раза, премия по выполнению план по ДЗ равна 0. А также необходимо определиться, платить ли повышенную премию, в случае если дебиторская задолженности ниже допустимой суммы. В файле приведен пример, что премия повышается, если уровень ДЗ ниже расчетной.

С дебиторской задолженностью можно вывести и другие формулы расчета . Например, рассчитывать не общий уровень дебиторский задолженности, а только просроченную ДЗ, тогда расчет премии будет выглядеть следующим образом:

Пусть из 1300000 руб. - 300000 просроченная задолженность. Расчет по первой половине премии останется без изменений. Расчет по второй половине: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(300000/1300000)) (коэффициент отражающий выполнение плана по дебиторской задолженности)=3557,69 руб.

|

Показатели премирования |

Характеристика выполнения показателя |

Размер премии, % |

|

1 вариант |

||

|

Выполнено на уровне 100% |

||

|

Выполнено |

||

|

Выполнено на уровне 100% |

||

|

Выполнено |

||

|

Выполнено на уровне 100% |

||

|

Общий размер премии |

||

|

2 вариант |

||

|

1. Выполнение установленного задания по темпу роста производительности труда |

Не выполнено |

|

|

2. Выполнение показателя по энергосбережению |

Выполнено |

|

|

3. Выполнение установленного задания по уровню рентабельности продаж |

Не выполнено |

|

|

4. Выполнение заданного объема производства |

Выполнено |

|

|

5. Получение заданного размера прибыли от реализации |

Не выполнено |

|

|

Общий размер премии |

||

|

3 вариант |

||

|

1. Выполнение установленного задания по темпу роста производительности труда |

Выполнено на уровне 105% |

|

|

2. Выполнение показателя по энергосбережению |

Выполнено |

|

|

3. Выполнение установленного задания по уровню рентабельности продаж |

Выполнено, уровень рентабельности на 2% выше установленного |

|

|

4. Выполнение заданного объема производства |

Выполнено |

|

|

5. Получение заданного размера прибыли от реализации |

Выполнено на уровне 110% |

|

|

Общий размер премии |

Как показывают расчеты премии, приведенные в таблице 7, новые условия премирования будут стимулировать руководителей, специалистов и других служащих предприятия к выполнению и перевыполнению доведенных показателей.

Также я предлагаю пересмотреть систему премирования рабочих организации. В настоящее время премирование рабочих подразделений осуществляется по показателям, приведенным в таблице 8.

Таблица 8 - Действующие показатели премирования рабочих ОАО «Борисовский завод медицинских препаратов»

Источник: собственная разработка на основе данных ОАО «Борисовский завод медицинских препаратов»

Учет выполнения показателей премирования носит чисто формальный характер. Однако стоит иметь в виду, что премирование рабочих за выполнение и перевыполнение норм труда является одной из основных форм поощрения за высококачественный труд, стимулом к росту производительности труда.

Для поощрения роста производительности труда сегодня можно использовать в качестве исходного интервала премирования уровень выполнения нормы труда в пределах 100 %, а также вводить акцентированное премирование в интервале 100-120 % выполнения нормы труда. На работах, где достигнуто существенное перевыполнение норм труда, в целях поощрения дальнейшего роста выработки исходный размер премирования устанавливают с учетом достигнутого уровня производительности труда.

Предлагаемая система премирования представлена в таблице 9.

Таблица 9 - Предлагаемые показатели премирования рабочих

Источник: собственная разработка

Рассчитаем размер премии в существующих и новых условиях премирования для укладчика-упаковщика 3 разряда.

Месячная тарифная ставка укладчика-упаковщика 3 разряда равна 1985 000 руб. Выполнение норм труда за отчетный месяц - 120 %. Оценка по культуре производства - «хорошо», брак в работе отсутствует. По действующим условиям размер премирования за выполнение показателей составил бы 30% (20 % - за выполнение нормы труда, 10 % - за отсутствие брака в работе). Рассчитанная сумма премии была бы равна 595500 руб. (1985 000 х 30 % / 100).

Размер премирования по предлагаемой шкале составит 40 %, а сумма премии будет равна 794000 руб. (1985 000 х 40 % / 100).

Рассмотрим другой пример. Выполнение норм труда рабочим за отчетный месяц - 100 %. Оценка по культуре производства - «хорошо», брак в работе отсутствует. По ранее действовавшим условиям размер премирования за выполнение показателей составил бы 30% (20 % - за выполнение нормы труда, 10 % - за отсутствие брака в работе). Рассчитанная сумма премии была бы равна 595500 руб. (1985 000 х 30 % / 100).

Размер премирования по новой шкале составит 20 %, а сумма премии будет равна 397000 руб. (1985 000 х 20 % / 100).

Как видно из данного примера, новый подход в премировании позволяет увеличить заработную плату рабочим, а также стимулирует рост производительности труда.

При всей привлекательности экономических форм воздействия на мотивацию работников, особое внимание следует уделить и системе нематериального стимулирования.

- 1. Доработать сайт ОАО «Борисовский завод медицинских препаратов» с общим доступом (в сети интернет есть сайт ОАО «Борисовский завод медицинских препаратов», но вся выложенная информация касается только всей компании целиком, отсутствует информация о подразделениях). На данном сайте предлагается размещать разного рода объявления. Например, объявления о различных конкурсах и соревнованиях внутри предприятия, по итогам которых отличившиеся сотрудники получают единовременное вознаграждение. Там же необходимо рассказывать о достижениях предприятия, о передовиках производства, их личных достижениях на рабочем месте. Это своеобразная «доска почета», только уже с применением современных технологий. В настоящее время передовиками «могут гордиться» только в пределах завода, а сейчас это можно вынести на всеобщее обозрение в сеть Интернет.

- 2. Руководству ОАО «Борисовский завод медицинских препаратов» следует особое внимание уделить психологическому состоянию своих работников. Ведь каждый из них ежедневно испытывает на работе стресс, связанный с условиями труда, самой профессией, с организацией рабочего места. Следствием длительного стресса может явиться синдром профессионального «выгорания» и хронической усталости. Чтобы избежать эмоционального «выгорания» работников, предлагается в качестве эксперимента организовать на территории организации работу Кабинета восстановительной психологии. Сотрудник в перерывах между работой или в свое свободное время сможет бесплатно получать в грамотном сочетании массаж (один раз в 2 месяца), релаксацию, восстановление трудоспособности и обучение приемам саморегуляции и защиты от стресса (один раз в 2 месяца).

Характеристика мероприятия, улучшающие нематериальную мотивацию, представлены в таблице 10.

Таблица 10 - Мероприятия нематериального стимулирования

|

Мероприятие |

Ожидаемый эффект |

Необходимые действия |

Ответственный |

Затраты, млн. руб. в год |

|

1. Доработка собственного сайта |

Налаживание обратной связи с руководителями разного уровня |

Доработка сайта |

Начальник ОАСУ |

|

|

2. Внутрифир-менные соревнования |

Сплочение коллектива и приобщение к корпоративной культуре |

|

Заместитель генерального директора по идеологии, кадрам и социальным вопросам, начальник ОАСУ |

0,150х12 мес.* 10 подр. = 18 |

|

3. «Доска почета» в Интернет |

Позволит работнику почувствовать свою значимость |

|

||

|

4. Кабинет восстанови-тельной психологии |

Повышение концентрации внимания; уменьшение количества ошибок, брака и снижение травматизма; сокращение текучести кадров; снижение заболеваемости работников |

|

Заместитель генерального директора по идеологии, кадрам и социальным вопросам |

|

Под премией понимается материальное поощрение сотрудников за определенные заслуги в разрезе производственной деятельности. Зачастую премия назначается по факту высоких трудовых показателей, однако также нередки случаи, когда дополнительные выплаты выдаются по факту особых выдающихся заслуг.

Особенности начисления и порядка выдачи премиальных средств должны регламентироваться одним из следующих локальных нормативных документов:

- Положениями коллективного соглашения .

- Положением о премировании на конкретном предприятии.

- Внутренним трудовым распорядком .

- Любой иной документацией, регламентирующей производственную деятельность и труд сотрудников. Например, трудовое соглашение с субъектом.

Наличие премии на предприятии не является обязательным условием осуществления трудовой деятельности. Поэтому подобное решение относится к личной инициативе руководителя предприятия.

После соответствующего положительного решения руководителя компании, бухгалтером производится расчет премий, положенные сотрудникам. При этом основываться бухгалтер может на объеме оклада, фактически отработанном времени или определять квартальные, или годовые премии в фиксированном количестве.

Так, премия начисляется по конкретному способу, выбранному на предприятии, и выдается единовременно с заработной платой. В случае если подчиненным зарплата начисляется на карточки, то и премия начисляется на карты. Если данная процедура осуществляется посредством кассы компании, то премия также подлежит подобной выдаче.

Важно отметить, что премия, как часть заработной платы (за исключением поощрительных выплат за выдающиеся достижения в науке или материальное поздравление к определенной дате), также облагается налогом на доход физического лица. Это значит, что в итоге субъект получит на руке объем его премии за вычетом тринадцати процентов НДФЛ.

Основные принципы определения объема премии заключаются в следующем:

- Объем премиальной выплаты в своем расчете базируется зачастую на конкретной ставке. Руководителем и бухгалтером заранее оговаривается фиксированная сумма или определенный процент от оклада, а также периодичность выплаты.

- Исчисление премии, связанной с конкретным временным отрезком (например, годовая премия), принято основывать на фактически отработанном времени.

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

- расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

- расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2018 по 26.04.2018. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 10 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Условия премирования определяются исходя из сложившейся на предприятии схемы поощрения сотрудников. При применении общего премирования главным условием является выполнение определенных (зачастую усредненных) показателей, завершение работ в назначенные сроки и т. п. При успешном выполнении плана работ премия назначается общим приказом по итогам месяца, квартала или иного периода. Одновременно определяется перечень сотрудников, которые допустили какие-либо нарушения, лишающие премиальных.

Формулировки приказов о премировании в таких случаях довольно однообразны:

При использовании индивидуально ориентированной системы премирования выплата премии может не определяться временным периодом, а выплачиваться за конкретные успехи. Соответственно, приказ о премировании одного либо группы сотрудников будет содержать точную формулировку достижения:

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников - Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет - главное, чтобы из текста было понятно, за что выплачивается премия.

Основанием для начисления и выплаты премий регулярного характера чаще всего становятся результаты работы работодателя, оцениваемые по финансово-экономическим показателям его деятельности, формируемым за соответствующий период, в целом. То есть по результатам успешной работы всего коллектива, что, соответственно, требует поощрения работников, образующих этот коллектив.

Формулировка обоснования премирования может выглядеть, например, так: «За выполнение плановых показателей объемов производства и продаж за квартал».

Получат эту премию те работники, которым она должна быть начислена в соответствии с действующим внутренним актом о премировании, кроме лишенных права на ее получение за рассматриваемый период по основаниям, содержащимся в этом же акте. Результаты распределения премии утвердит руководитель работодателя.

Формулировка обоснования премии сотруднику, выплачиваемой нерегулярно, будет зависеть от состава конкретных трудовых достиженийэтого отдельного работника. Например, для менеджера по продажам может иметь место поощрение с формулировкой «За досрочное выполнение запланированного объема продаж за месяц».

Результаты работы конкретного сотрудника оценивает, как правило, его непосредственный руководитель. Выявив факт возникновения права на премию, он составляет на имя руководителя работодателя представление (служебную записку) на ее начисление. При положительной резолюции руководителя работодателя на этом документе в отношении работника будет издан отдельный приказ на выплату ему премии.

- Игорь – Начисления на фонд оплаты труда и фонд заработной платы и отчисления из него 4

- Игорь – Удержание из заработной платы по исполнительному листу: рассмотрим пример того, как удержать с зарплаты алименты и другие долги. Сколько по закону могут удерживать из дохода судебные приставы? 7

- Олег – Об ограничении размера удержаний из заработной платы работников: сколько можно удерживать и каково максимальное сокращение зарплаты из-за вычетов 4

- Игорь – Выплаты при сокращении: расчет и порядок выдачи 2

- Алена – Разбираемся в нюансах: нулевая налоговая декларация – что это такое, правила и особенности заполнения 2

- Татьяна – Каковы сроки подачи налоговой декларации? Штраф за несвоевременность, конец отчетного периода и срок проверки? 3

Что такое премия (определение по ТК РФ) и как она относится к зарплате

Понятие премии присутствует в ст. 129 ТК РФ, где она упоминается в числе выплат стимулирующего характера, которые могут составлять одну из частей зарплаты. То есть премия - это выплата поощрительного характера, входящая в структуру применяемой системы оплаты за труд.

О том, в каких еще формах может осуществляться поощрение работников, читайте в материале «Какие бывают виды премий и вознаграждений работникам?».

Разработать структуру системы оплаты труда и установить правила ее применения работодатель должен сам, согласовав с представителями трудового коллектива (ст. 135 ТК РФ). При разработке этой системы для коллективов ГУП и МУП необходимо руководствоваться также едиными рекомендациями, утвержденными на очередной год Российской трехсторонней комиссией по регулированию социально-трудовых отношений. На 2017 год решение этой комиссии о принятии таких рекомендаций закреплено в протоколе № 11 от 23.12.2016.

Таким образом, у работодателя должен иметь место внутренний документ, содержащий описание применяемойдля оплаты труда коллектива системы (структуры зарплаты работников). Этот документ может одновременно содержать и описание всех правил, установленных для начисления каждой из составных частей зарплаты. Но возможна и разработка самостоятельных нормативных актов (положений) для каждой составной части оплаты за труд.

Небольшим трудовым коллективам (микропредприятиям) с 2017 года разрешено не создавать внутренние нормативные акты, регулирующие вопросы трудового права (ст. 309.2 ТК РФ). Однако принятие такого решения требует детально прописывать все правила начисления зарплаты в трудовом соглашении с каждым из работников.

Внутренний документ, разрабатываемый для коллектива в целом (или для большей его части), позволяет в трудовом соглашении с каждым из работников не перечислять подробно все правила установленной для него оплаты труда, а ограничиться лишь отсылкой к ряду внутренних актов. Поэтому создание такого рода актов существенно упрощает оформление трудовых договоров.

Когда требуется бумажное подтверждение причин поощрения?

Документальное оформление премирования начинается с докладной записки или шаблонным документов, которые называются представление на премирование. Главными сведениями, которые отражаются в этой записке, являются:

Нормой закона, определяющей, что такое премия, является часть 1 статьи 129 ТК РФ. Согласно ее положениям, премия - это выплата поощрительного либо стимулирующего характера. Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам. Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами.

На практике применяется несколько систем премирования. Наиболее распространено в России общее премирование, когда поощрительные выплаты выплачиваются почти всем сотрудникам при отсутствии недостатков в работе с их стороны, размер доплаты при этом может быть как фиксированным, так и зависящим от величины оклада.

Более гибкий вариант основан на тщательной оценке вклада каждого работника в общий результат. При таком подходе премию могут получать далеко не все сотрудники, а лишь наиболее успешные, принесшие максимум пользы организации. Размеры премиальных в таком случае могут даже значительно превышать сумму оклада поощренного работника.

Главный плюс системы индивидуального премирования - это поощрение конкретных качеств сотрудника, результата, который организация ожидает от своих работников. Именно в этом максимально проявляется стимулирующий характер подобного рода выплат, так как прочие сотрудники будут стремиться выполнять свои обязанности лучше, имея перед собой реальный пример.

Согласно законодательным положениям, на практике можно выделить целый ряд методов, позволяющих подробно прописать правила выплаты премий.

Первый способ

Это, пожалуй, наиболее доступный из всех. Он заключается в выпуске отдельных приказов о премировании для каждого случая. В бумагах указываются тип премии, основания ее выдачи, список лиц, которых нужно поощрить, объем премий и сроки их выдачи.

Такой метод обладает следующими преимуществами:

Не нужно детально регламентировать правила выплаты премий;

Не требуется согласовывать размер выплат с каждым сотрудником – нужно только довести до их сведения соответствующие приказы, в которых работники должны расписаться;

Можно выпустить отдельные приказы для выдачи премий к праздникам, юбилеям и иным значимым событиям. Кроме того, можно поощрять за добросовестный труд работников, решающих особенно важные и трудные задачи (статья 191 ТК РФ). Работодатель имеет право не выплачивать такие премии всякий раз, когда наступают соответствующие обстоятельства.

При этом существует и ряд негативных моментов, связанных с выпиской отдельных приказов для выдачи премий:

Такой метод может использоваться только в тех компаниях, которые не собираются выплачивать премии систематически. Таким образом, способ не подходит для повременно-премиальной и сдельно-премиальной систем оплаты труда – в этих случаях премии должны выплачиваться периодически, так как они являются переменной составляющей зарплаты;

Желание работодателей выдать периодическую премию за разовую, чтобы иметь возможность в любое время выплатить премию меньшего размера или лишить ее сотрудника вовсе, вызывает определенное недовольство трудовых инспекторов. Также в этом случае сотрудник может подать в суд, чтобы защитить свое право получать фиксированную премию, и мировой судья вряд ли встанет на сторону работодателя. Суд будет рассматривать такие премии с точки зрения их сущности – это поможет определить их юридическую природу, не зависящую от названия выплаты;

Если отличия между премиями разных сотрудников не будут подкреплены документами, это может рассматриваться как неисполнение трудовых законов и дискриминация при выдаче зарплат и премий. Ведь оплата труда, в том числе стимулирующие выплаты, должны рассчитываться исходя из квалификации сотрудника, трудности решаемых им задач, количества и качества его труда (статья 132 ТК РФ).

Проекты приказов о начислении премий составляются по унифицированным формам № Т-11 и Т-11а, которые были приняты Госкомстатом 5 января 2004 года (постановление № 1). Ведомство дает конкретные указания относительно того, как необходимо заполнять эти формы. Согласно закону, такие приказы:

Используются для поощрения за успешную трудовую деятельность;

Выписываются по приказу начальника отдела или управления компании, в которой работает сотрудник;

Подписываются директором компании или его доверенным лицом, а также самим сотрудником, получающим премию. После подписания приказа записи вносятся также в личную карточку (форма № Т-2 или № Т-2ГС (МС) и трудовую книжку сотрудника.

Второй способ

Он подразумевает включение правил выплаты премий в трудовой договор, подписываемый сотрудником.

В числе преимуществ такого метода можно назвать строгое исполнение части 2 статьи 57 ТК РФ. В документе прописано, что премиальные выплаты являются одной из составляющих системы оплаты труда и обязательно включаются в договор между работником и работодателем. Таким образом, исключается возможность нарушений трудового законодательства, которые обычно фиксируют инспекторы и суд.

Тем не менее этот метод закрепления правил выплаты премий подразумевает несколько серьезных недостатков, поскольку часто не отражает нужд работодателя:

Включая правила выплаты премий в договор с сотрудником, работодатель лишается возможности корректировать эти положения в одностороннем порядке (в частности, он не может менять ни размер, ни сроки выплаты премии). Любые изменения он должен согласовывать с сотрудником, который может отказаться подписывать договор, если он ухудшает его положение;

Компании часто используют утвержденные бланки трудовых контрактов, в них сложно внести новые положения о премировании. Ведь в образце договора должны быть зафиксированы разные подходы к премированию, которые зависят от квалифицированности работников, их условий труда на каждой должности (если фирма использует дифференцированный подход к премированию). Включение всех возможных объемов, сроков и правил выплаты премий в каждый трудовой контракт делает эти документы слишком громоздкими и объемными. А отсутствие этой информации неминуемо вызовет вопросы со стороны инспекторов, проверяющих соблюдение трудовых законов, и судебных инстанций, ратующих за обоснованность дифференцированного подхода к выплате премий каждому сотруднику;

Если конкретные объемы премий, сроки и периодичность их выплат будут прописаны в трудовом договоре, это неминуемо повлечет за собой обязанность работодателя строго соблюдать условия данного контракта. Любые уменьшения или задержки, ухудшающие положение сотрудника, навлекут на работодателя материальные и административные последствия. Если в трудовой контракт не внесен четкий список нарушений, не позволяющих сотруднику рассчитывать на премию или разрешающих сократить ее объем, любые подобные действия будут признаваться незаконными. При этом прописывание всех этих условий в трудовом контракте, как уже отмечалось, сделает документ слишком громоздким и объемным.

Можно сделать вывод, что подробное изложение правил выплаты премий в трудовом контракте имеет смысл только в тех компаниях, где поощрительные выплаты являются частью зарплаты, не дифференцируются и всегда имеют один размер, а разовые премии выдаются только в конкретных ситуациях и объемах.

Третий способ

Он подразумевает заключение фирмой или ее филиалом коллективного договора, в котором обозначены все правила выплаты премий.

Этот метод обладает теми же преимуществами, которые предоставляются благодаря включению правил выплаты премий в трудовой договор с сотрудником. Если подробно сравнивать этот и предыдущий способ, можно выделить и ряд других:

Если подробно изложить правила выплаты премий в коллективном договоре, их не надо будет указывать в трудовом контракте с сотрудниками – соответственно, нет нужды менять условия контракта и заново подписывать его с сотрудником при корректировке правил премирования;

Коллективный договор позволяет ясно и точно прописать в нем все правила выплаты премий (объемы вознаграждения, сроки выплат, дифференциация премий, условия к премированию, связанные с достижением определенных трудовых показателей), а также указать нарушения, которые лишают сотрудников права на премию или уменьшают ее объем. Нормы премирования закрепляются в коллективном договоре как в разделе об условиях оплаты труда (статья 41 ТК РФ), так и в самостоятельном приложении к договору, которое должно называться соответственно содержанию («Положение о премиях, стимулировании, мотивировании и пр.»). Такой документ должен являться неотъемлемой частью договора.

Тем не менее, у такого способа есть и некоторые минусы, например:

Не все компании практикуют подписание коллективных договоров;

Положения коллективного контракта должны быть согласованы с сотрудниками. От лица персонала обычно действует избранный представитель (например, первичный профсоюз). Во время согласования договора необходимо соблюдать порядок, изложенный в статьях 36-38 Трудового кодекса. Стоит отметить, что положения о зарплатах и премировании являются самыми спорными, и сторонам контракта зачастую бывает сложно прийти к соглашению;

Если работодатель хочет скорректировать пункты договора или дополнить его до окончания срока действия документа, он тоже обязан согласовать изменения с сотрудниками или их представителем. Правила согласования устанавливаются Трудовым кодексом или самим договором в соответствии со статьей 44 ТК РФ.

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

- зафиксированные в нормативном акте или коллективном договоре соответствующие условия премирования;

- предоставление данных о выполнении плана или результатах работы конкретного сотрудника;

- данные о том, что работник действительно отработал полный месяц, не ходил на больничный и не брал отгулов.

Регламент оформления премии сотруднику

После подачи докладной руководителя структурного подразделения, глава рассматривает эту просьбу. Решение о премировании сотрудника принимает руководитель после проведенного анализа выполненной работы.

Затем приказ руководителя обрабатывается в бухгалтерии, где и проводится сам расчет премиальных.

Если сумма премии определяется в процентах, то бухгалтер умножает оклад на соответствующий процент, указанный в приказе о премировании. А затем, согласно п. 6 ст. 164 Налогового кодекса, уже вычитает из полученной суммы подоходный налог, который составляет 13%.

В случае, когда премия представляет собой фиксированную сумму, то из нее сразу же вычисляют 13%, то есть подоходный налог. Оставшаяся сумма и будет выплачена сотруднику.

Когда на предприятии премия зависит от определенной суммы (оклада или какой-либо доли зарплаты), объем премиальных выплат считается фиксированным. Объем таких начислений не будет вступать в зависимость от порядка лишения премии или фактически отработанного времени. Размер премии может измениться только по факту корректировок в сумме оклада. Учитывается данная процедура одним из таких вариантов:

- с начала отчетного периода, за который исчисляются выплаты;

- с начала периода, идущего следующим за периодом, в котором был откорректирован оклад;

- принимая во внимание соотношение количества дней в периоде, где проводились корректировки оклада, относительно объема каждого отдельного заработка.

При применении последнего метода необходимо использовать коэффициенты, которые учитывают соотношение количества дней. Так, если премия предполагает зависимость от фактически отработанного времени, то в случае неполного отработанного периода или при переработке, необходимо использовать коэффициент, который скорректирует данные расхождения. Подобные коэффициенты исчисляются на каждом предприятии, исходя из особенностей производственного процесса.

Также существуют районные коэффициенты, которые устанавливают местные органы власти, и которые также должны учитываться при расчете премии, если таковые имеются. Поэтому порядок того, как рассчитывается премия, может разниться в части значения повышающих коэффициентов для различных регионов РФ.

Выплата премиальной суммы по факту годовой выработки является инициативой управленца подразделения или предприятия в целом, если компания небольшая.

Кадровые работники направляют руководителю фирмы данные об отработанном подчиненными времени, обо всех нарушениях и об уровне выполнения плановых показателей.

По факту анализа предложенных сведений, руководитель публикует приказ по форме Т-11 (для одного субъекта) или Т-11а (для группы субъектов). Данный приказ подписывают лица, которым назначается премия, после чего бумага направляется в бухгалтерию.

Чтобы рассчитать объем премии конкретного сотрудника за год, требуется сложить весь годовой доход лица, не учитывая при этом увеличивающие коэффициенты, если таковые предполагаются. Далее полученный результат умножается на премиальный процент.

ГП = (МЗП * 12 месяцев * %) – (МЗП * 12 месяцев * %) * 13%, где:

- ГП – годовая премия;

- МЗП – месячная заработная плата работника;

- % – процент премии;

- 13% – НДФЛ.

Например, сотрудник Попов С.С. имеет право на оклад в объеме 50.000 в месяц. За прошедший год Попов ежемесячно получал указанную сумму. Годовая премия зафиксирована в трудовом соглашении с Поповым, ее процент составляет 10.

Таким образом, порядок исчисления годовой премии таков:

- Заработок лица за отчетный год: 50.000 * 12 = 600.000 руб.

- Годовая премия составит: 600.000 * 10% = 60.000 руб.

- НДФЛ с премии будет удержан в таком объеме: 60.000 * 13% = 7800 руб.

- На руки Попов получит такую сумму: 60.000 – 7800 = 52.200 руб.

Таким образом, расчет премии для работника является нетрудной операцией, которая требует грамотно оформленных локальных актов, а также информированности о текущем состоянии трудового законодательства.

Итак, правила премирования должны быть определены:

- в едином внутреннем нормативном акте - когда их устанавливают для всего коллектива работников (или большей части его членов);

- в трудовом соглашении с конкретным работником - когда речь идет об индивидуальных условиях премирования или когда работодатель, представляющий собой микропредприятие, принял решение не создавать у себя внутренние нормативные акты, регулирующие вопросы трудового права.

В нормативном акте, посвященном премированию, нужно отразить:

- описание видов применяемых премий;

- с какой периодичностью будут начисляться премиальные каждого вида;

- тот круг работников, к которым будет относиться тот или иной вид премии;

- конкретные показатели, при выполнении которых возникает право на начисление премиальных регулярного характера;

- структуру показателей премирования и систему их оценки;

- описание алгоритмов расчета сумм премиальных, причитающихся каждому конкретному работнику, исходя из выполненных им показателей оценки;

- порядок, в котором осуществляется рассмотрение показателей премирования в отношении каждого из работников;

- основания, расценивающиеся как причинадля лишения премиальных;

- процедуру, применение которой позволит работнику оспорить результаты оценки его работы за период премирования.

Сведения аналогичного характера потребуется привести в трудовом соглашении с конкретным работником, если внутренние нормативные акты работодатель не разрабатывает или условия премирования конкретного работника индивидуальны. Последнее может иметь место, например, для руководителей высшего звена.

О том, когда выплата премии руководителю будет расценена как незаконная, читайте в материале «Необоснованное начисление и выплата премии».

По регулярности выплаты премии, включенные в систему зарплаты, делятся на начисляемые и выплачиваемые:

- Регулярно за какой-либо определенный период (за месяц, квартал или год). Все основания для их начисления и правила расчета содержатся во внутреннем нормативном акте о премировании. При наступлении таких оснований выплата подобной премии становится обязательной, и какие-либо специальные решения для ее начисления не требуются.

- Нерегулярно - связываются с достижениями отдельных работников, возникающими периодически. Появление у работника права на такую премию должно быть обосновано отдельным документом, составляемым обычно его непосредственным руководителем.

Премии – это мотивирующие выплаты, осуществляемые работодателями в адрес отличившихся сотрудников, которые добросовестно выполняют свои обязанности или достигают хороших трудовых результатов.

В соответствии с частью 1 статьи 129 Трудового кодекса РФ, премии могут быть одной из составляющих заработной платы. В этом случае необходимо, чтобы премии были четко прописаны, допустим, в положении о премировании или трудовом контракте. Именно в этих бумагах формулируются правила выплаты премий:

Достижения, ведущие к премии;

Методика подсчета размера премии;

Условия, которые препятствуют начислению стимулирующей выплаты.

Премия, начисленная в соответствии с этими документами, становится неотъемлемой частью общей системы оплаты работ.

По периодичности выплат премии делятся на следующие типы:

Разовые – выплачиваются один раз, обычно приурочены к какому-либо событию;

Периодические – выплачиваются в определенные сроки (к примеру, каждый месяц или ежеквартально);

Годовые – выплачиваются по итогам года.

Ежемесячные, ежеквартальные и годовые мотивирующие выплаты делятся на производственные (к примеру, ежемесячные премии, являющиеся частью зарплаты) и непроизводственные (к примеру, ежемесячные премии сотрудникам, воспитывающим детей). При этом чаще всего премии связывают именно с рабочими достижениями сотрудников. Ведь совсем мало работодателей могут позволить себе выдавать премии, не согласующиеся с результатами труда.

В соответствии со статьей 129 ТК РФ, зарплата – это основной вид награды за труд. При этом непроизводственные премии (те же ежемесячные выплаты работникам с детьми) никак не зависят от рабочих успехов.

Та же статья Трудового кодекса предусматривает возможность материального стимулирования сотрудников с помощью премий. Определение самого термина «премия» можно найти в статье 191 ТК РФ: в ней указано, что стимулирующие выплаты работникам не являются обязательными.

Согласно статье 193 ТК РФ, работодатель не может оставить без премии сотрудника, даже если тот нарушил дисциплину.

Трудовой кодекс детально не регламентирует правила выплаты премий – согласно статье 135 работодатель вправе сам решать эти вопросы.

Неоднозначные или конфликтные ситуации, возникающие вокруг объемов и порядка начисления премий, рассматриваются как трудовые споры в соответствии со статьей 381 ТК РФ. Форма выплат прописана в статье 131.

Первичная документация фирмы, которая помогает учитывать расходы на зарплаты и премии, а также налог на прибыль, – это:

Ведомости;

Расходные ордеры;

Платежные поручения, подтверждающие начисление премии сотруднику.

- представители отдела кадров;

- специальная служба кадрового развития компании.

- Прозрачно. То есть, каждый работник в идеале должен быть в состоянии произвести расчётные действия и понять, почему получает данную сумму. Очень часто случается так, что документы сотруднику недоступны, он не понимает принципа начисления и каждый раз удивляется, что дали ему много или мало. Законом предусмотрена максимальная прозрачность и ясность стимулирующих выплат.

- Объективно. Премируемый – это не друг или родственник начальника, это каждый из сотрудников. Такую выплату невозможно снять «потому что ты мне не нравишься», и даже дисциплинарное взыскание, согласно закону, не может лишить работника этих денег. Важно знать, что субъективное распределение денег из стимулирующего фонда начальством является нарушением закона. Однако основания, по которым могут снизить выплату или вовсе её снять, всё же, есть. Зависят они обычно от конкретного результата работы, который по субъективным причинам сотрудником не достигнут. То есть, идеальный вариант – когда человек, на какой бы должности он ни был, имея доступ к положению о премировании, знал, что за такие-то и такие-то действия может быть лишён стимулирующей выплаты.

- Формулировки в документах должны быть чёткими. Не нужно обнадёживать человека, чтобы потом не пришлось объяснять ему, почему премию не дали. Примером может послужить следующий случай: в положении о премировании говорится, что выплату дают всем в конце месяца или года. Все работники ждут этого радостного события. Но вдруг оказывается, что те, кто находится в отпуске (ежегодном, декретном, по уходу за ребёнком, на больничном) приятную прибавку к зарплате не получат. У людей такое положение дел вызовет разочарование и раздражение, поэтому они должны быть информированы заранее.

Правила выплаты премий: порядок налогообложения и бухучет

Для предприятия, работающего на перспективу, важно не только своевременное выполнение плановых показателей, но и побуждение сотрудников к профессиональному росту, улучшение имиджа компании, привлечение к сотрудничеству большего числа партнеров, укрепление своих позиций по отношению к конкурентам. Достигаться подобные цели могут различными путями, в том числе посредством учета индивидуальных достижений работников, на стимулирование которых и направлена система премирования.

Успешное участие сотрудников в различных выставках, конкурсах, программах развития - это огромный плюс к имиджу предприятия. Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия. При разумном подходе экономический эффект от повышения мастерства сотрудников, улучшения качества работы, слаженности коллектива будет на порядок больше затраченных на премирование средств.

Формулировки для премирования сотрудников в этом случае могут просо описывать достижения служащих, например:

- «за участие в конкурсе профессионального мастерства»;

- «за представление компании на международном конкурсе»;

- «за победу в соревнованиях по мини-волейболу среди сотрудников магазинов канцтоваров».

Еще один способ улучшения микроклимата в коллективе и повышения ответственности за результат каждого работника - выплата индивидуальных премий, приуроченных к значимым датам в жизни работника (рождению ребенка, вступлению в брак, юбилею и т. п.).

Значимый аспект деятельности компании - стремление к сохранению квалифицированных и опытных работников. Премирование за верность компании, многолетнюю успешную работу в ней, поощрение трудовых династий, создание условий для их появления - все это имеет большое значение.

В ТК РФ установлены ограничения для сроков выплаты:

- зарплаты (а соответственно, и авансов по ней) и отпускных (ст. 136);

- расчета при увольнении (ст. 140).

Упоминания о премии в связи со сроками выплаты в ТК РФ отсутствуют. Вместе с тем премия, являющаяся частью зарплаты, может выплачиваться с периодичностью, отличающейся от частоты выплаты зарплаты. В связи с этим Минтруд России в информации от 21.09.2016, размещенной на его сайте, рекомендует указывать в локальном нормативном акте о премировании не только месяц начисления премии, но и месяц или конкретную дату ее выплаты. Если будет указан только месяц выплаты, то это будет означать, что премиальные надо выплатить не позже 15-го числа указанного месяца.

Если в нормативном документе не указан месяц выплаты премии, но присутствует указание на сроки ее начисления, то премию нужно выплатить до 15 числа месяца, следующего за месяцем начисления премии (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Подробнее об определении сроков выплаты премий читайте в статье «Как осуществлять выплаты премии с 3 октября 2016?».

Необходимость признания премиальных в качестве оценочного обязательства возникает в ситуации, когда на момент составления бухотчетности уже известно, что за тот период, которому эта отчетность посвящена, у работодателя существует обязанность выплатить премию и известна ее сумма (подп. «а» п. 2, пп. 4–6 ПБУ 8/2010, утвержденного приказом Минфина России от 13.12.2010 № 167н).

Чаще всего эта необходимость возникает в отношении премии, начисляемой за год, поскольку привязывается к обязательной для составления годовой отчетности (письмо Минфина России от 22.01.2016 № 07-04-09/2355).

Дт 20 (08, 23, 25, 26, 29, 44) Кт 96.

В сумму этого обязательства войдут также обязательные для начисления на величину премии страховые взносы, поскольку обязанность их уплаты возникнет одновременно с обязанностью выплаты премиальных.

Дт 96 Кт 70.

В бухбалансе величина признанных на конец года оценочных обязательств отразится в разделе краткосрочных обязательств по строке 1540. Сумма созданного оценочного обязательства может уменьшать базу по налогу на прибыль, если это закреплено в учетной политике налогоплательщика (ст. 324.1 НК РФ).

Не признавать премию как оценочное обязательство могут юрлица:

- являющиеся кредитными организациями или госучреждениями (п. 1 ПБУ 8/2010);

- которым доступно применение упрощенных способов ведения бухучета и составления отчетности (п. 3 ПБУ 8/2010).

О том, какое еще долги должны отражаться в качестве оценочных обязательств, читайте в материале «Налоговый спор = оценочное обязательство».

Коллективными договорами;

Положениями о премировании;

Внутренними трудовыми распорядками;

Прочей документацией.

Первый способ

Второй способ

Третий способ

Читайте материал по теме: Материальная ответственность главного бухгалтера: виды и привлечение

Четвертый способ

Этот метод заключается в регламентировании типов, объемов и прочих положений о премиях в специальном локальном нормативном акте – Положении о премировании. Документ должен приниматься в согласованности с законом. Название его может быть разным: «Положение об оплате труда», включающее отдельный пункт о премировании, «Положение о поощрении сотрудников» и пр.

К числу плюсов законно составленного локального нормативного акта, касающегося вопросов премирования, относятся следующие:

В трудовых и коллективных договорах можно указывать только ссылки на локальный нормативный акт о премировании (с уточнением его названия и даты принятия). Это позволит не излагать правила выплаты премий детально в трудовых и коллективных контрактах и не вносить в них корректировки при изменении порядка премирования;

Локальный акт позволяет прописать все нюансы системы премирования, характерной для компании, и выстроить реальную схему поощрения за качественный труд – она будет являться действенным механизмом повышения производительности предприятия;

При таком методе нет необходимости согласовывать правила выплаты премий с самими сотрудниками, нужно лишь соблюдать процесс учета их мнения, выраженного законным представителем (например, профсоюзом).

Однако при таком методе существует и ряд минусов:

Работодатель должен неукоснительно соблюдать все условия и обязательства, прописанные в документе. А поскольку выплата премий зависит не только от соблюдения условий премирования, но и от недопущения нарушений в работе, эти негативные факторы сводятся к минимуму;

Если локальный нормативный акт, регламентирующий процедуру премирования, принимается в фирме впервые, необходимо внести изменения со ссылками на него в ранее подписанные договоры и иные документы.

Если вы решили выплачивать премии сотрудникам на основании локального нормативного акта «Положение о поощрении», следующим вашим шагом должно стать определение видов премий, на которые этот документ распространяется.

Зачастую применяется следующая методика: правила выплаты премий, являющихся составляющей общей системы оплаты труда, обозначаются в документе, а возможность выплаты разовых премий указывается в виде ссылки на специальные приказы директора или его доверенных лиц, а также на календарные события, выполнение особых задач, выдающиеся достижения и пр.

Общие положения

В этом разделе прописываются цели выдачи премий – допустим, улучшение производительности труда за счет материального стимулирования сотрудников на увеличение целевых показателей. Здесь же стоит уточнить круг лиц, попадающих под действие Положения.

Виды премий и источники выплаты

Здесь указываются все типы премий, предусмотренные в соответствии с документом, а также показания к ним и правила выдачи премий для разных категорий сотрудников. Возможны несколько вариантов поощрения, к примеру:

Премии за хорошие производственные параметры (с описанием того, что понимается под этими выплатами);

Премии по результатам трудовой деятельности (к примеру, за какой-то срок службы, за выполнение сверх нормы, за внедрение новых технологий и пр.);

Премии за непрерывный стаж работы в конторе (они могут быть приурочены к юбилеям), а также за долгий труд по случаю выхода на пенсию.

Формулировать положения нужно как можно более четко и ясно – это поможет избежать споров вокруг оснований выдачи премий.

В этом же разделе следует уточнить, какие категории сотрудников имеют право на стимулирующие выплаты, в какие сроки производится выдача (раз в месяц, квартал, год), а также указать периодичность премий (регулярные или единовременные).

Здесь же стоит прописать пункт о налогах, которыми облагаются премии. Средства на эту статью могут быть частью расходов на продажу и среднего заработка сотрудников или же быть исключены из этих статей и выделяться из прибыли конторы, оставшейся после уплаты иных налогов.

Размеры премий

Они могут фиксироваться документом или рассчитываться по процентной формуле. Чтобы документально подкрепить сумму премии, нужно четко прописать показатели, от которых ее объем зависит.

Такие показатели бывают количественными и качественными. Первые имеют процентное выражение и находятся в прямой зависимости от сроков выполнения работы, нормативов выработки и пр. Качественные параметры, соответственно, определяются улучшением качества труда, экономией расходов по отношению к заданным нормам.

Эти параметры могут также зависеть от размера прибыли, соблюдения договора, увеличения производственных показателей. Все эти критерии должны быть очень подробно и грамотно изложены в положении, они должны различаться для каждой категории сотрудников и для разных подразделений конторы.

Порядок выдачи премий

В этом разделе находят отражение следующие параметры:

Какие документы регламентируют премирование сотрудников;

Каковы условия и правила выплаты премии;

Каков объем премий для каждой категории сотрудников (к примеру, для сотрудников, не отработавших полное количество рабочих дней месяца из-за военных сборов, поступления в вуз, ухода на пенсию, увольнения по сокращению штата или иных уважительных причин, а также из-за недавнего вступления в должность).

В этом же пункте указываются основания для лишения премии, а также список бумаг, которые необходимо для этого составить.

О вручении грамот и благодарственных писем, присвоении особых званий и награждении прочими знаками отличия, которые производятся в фирме;

Об иных типах вознаграждения, которые предусмотрены в российском законодательстве, а также в коллективных договорах и иных внутренних документах фирмы.

- За качество работы. Проще говоря, можно сделать что-то кое-как, а можно постараться и выполнить на высоком уровне. Пример из сферы культуры: один экскурсовод в музее рассказывает скучно и формально, а другой так увлекательно ведёт своё повествование, что посетители пишут ему благодарности. Для начальства это может послужить причиной начисления стимулирующей выплаты.

- За высокие результаты, трудовую интенсивность. Работник за то же время и с теми же возможностями делает больше, чем его коллеги. Например, он использует другие методы работы, повышающие продуктивность.

- За долгий стаж непрерывного труда. Больше всего такая формулировка подходит опытному сотруднику, который длительное время радеет об интересах компании, не уходит в отпуска за свой счёт.

- За напряжённый труд. Такая премия может быть разовой, связанной с юбилеем работника, который всегда добросовестно относится к своим обязанностям, а может быть начислена, например, по итогам года.

- За своевременность выполнения своих трудовых обязанностей. Особенно удачна такая формулировка, если организацией выполняется важный и трудоёмкий проект, и сотрудник сыграл значительную роль в том, чтобы сдать его вовремя и в надлежащем виде.

- За качественное выполнение важного поручения разового характера. Например, работник успешно принял участие в решающих переговорах, сыграл в них роль, съездил в командировку и заключил там договор от имени компании, нашёл выход из той или иной проблемы.

- За рационализаторское предложение, за перспективный план. Аналитические способности и дальновидность сотрудника также могут поощряться.

- За экономию средств. Особым талантом, который можно наградить, является реализация проекта за меньшие деньги, чем были изначально заложены руководством.

- Премия по итогам проекта, который успешно осуществлён и воплощён в жизнь.

Особенности расчета премии за год

Дт 96 Кт 70.

Дт 96 Кт 69.

Первый способ

Второй способ

Третий способ

Четвертый способ

Общие положения

Размеры премий

Заключительные положения

Здесь подробно излагается порядок, по которому документ вступает в силу, срок его действия, а также ответственность за его неисполнение.

Подобные локальные акты подписываются директором фирмы и утверждаются его личным распоряжением. Каждый сотрудник должен быть ознакомлен с документом под подпись (она ставится на специальном ознакомительном листе, приложенном к документу, или в журнале ознакомления).

Распоряжение можно оформить по формам № Т-11 или № Т-11а

Регулярные премии или выплаты, являющиеся частью оплаты труда, в трудовую книжку не заносятся. Такие поощрения можно отразить в личной карточке сотрудника.

Чтобы отнести поощрительную выплату к расходам, которые снижают налогооблагаемую базу налога на прибыль, нужно обратить внимание на унифицированную форму первичного учета бумаг об оплате труда, принятую Госкомстатом РФ.

Формы № Т-11 и Т-11а применяют при оформлении и учете вознаграждения сотрудникам за особые достижения, они подписываются после выхода соответствующего распоряжения руководителя структурного подразделения фирмы, в которой трудится работник. Их также подписывает директор или его доверенное лицо, затем о них объявляется сотруднику, который должен поставить свою подпись. После этого вносится соответствующая пометка в его личную карточку.

В отношении правил выплаты премий, являющихся частью оплаты труда или предусмотренных в положении о премировании и трудовом контракте, распоряжение руководителя выпускать не обязательно.

Читайте материал